您好,欢迎访问龙珠体育有限公司官网!

400-920-5622

> 生鲜电商2024:先活上去,再谈增进 | Foodaily逐日食物 ![]() 让食物翻新触手可及! 首页 快讯 资讯 流动 逐日新品 创博会2024

让食物翻新触手可及! 首页 快讯 资讯 流动 逐日新品 创博会2024 专栏 专题 寻求报导 Thinking钻研院 企业效劳 会员效劳 搜寻 生鲜电商2024:先活上去,再谈增进 刺猬公社 2024.03.23 断臂求生的叮咚买菜,敲响了生鲜电商的警钟。

专栏 专题 寻求报导 Thinking钻研院 企业效劳 会员效劳 搜寻 生鲜电商2024:先活上去,再谈增进 刺猬公社 2024.03.23 断臂求生的叮咚买菜,敲响了生鲜电商的警钟。

文:徐嘉

起源:刺猬公社(ID:ciweigongshe)

高投入、高耗损、高价战......2023年,整个生鲜电商行业隐藏地雷,年夜厂折戟,小厂湮灭。低压之下,叮咚买菜依托延续撤城、关停站点等一系列降本增效措施来应答市场与外部的应战。

从后果上看,叮咚买菜靠断臂求生,取得了一场“惨烈的成功”。

2024年2月29日,叮咚买菜公布2023年第四序度业绩陈诉。数据显示,这家成立7年,上市2年,盈余4年的生鲜电商公司,终于初次完成Non- GAAP(非公认管帐原则)规范下的整年红利。

拉锯战中,叮咚买菜顶着“前置仓伪命题”的质疑声,迎来了临时的喘气空间:“早些时分,由于微观环境的调整以及竞争格式的变动,大众对叮咚买菜有存亡生死的质疑以及担忧,但往年的问题阐明,咱们曾经垂垂的生活上去了。”正在叮咚买菜业绩会上,其治理层这样回答。

“生活上去”,听下来很简略的四个字,正在生鲜电商寸步难行的2024年,显患上尤其名贵。

01

营业断臂,业绩回血

工夫倒回6年前,正在投资市场炽热的2018年,叮咚买菜也曾是昔时的明星产物。

作为一款自谋生鲜平台,主打前置仓生鲜电商模式的叮咚买菜,正在2018年前后实现6轮融资,一度领有前置仓550个,并于2021年正在纽交所上市。此时,间隔叮咚买菜成立仅仅过来四年。

景色的履历之下,是叮咚买菜延续四年盈余靠近百亿的事实:2019年到2022年,叮咚买菜辨别净盈余18.7亿元、31.8亿元、64.3亿元以及8.07亿元。

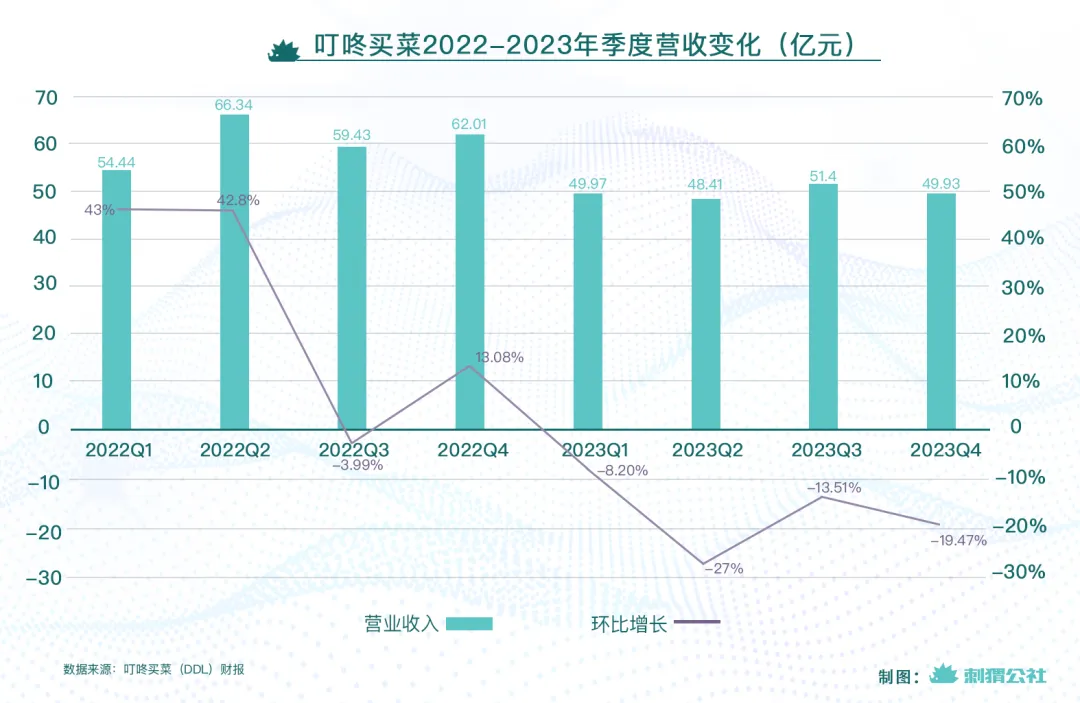

2024年2月29日,叮咚买菜公布2023年第四序度财报并召开线上业绩会。思考到2022年末疫情完结之后,线上生产刚需缩小,随同盒马、美团买菜同等行营业的竞争加剧,叮咚买菜这一财年的数据,极可能决议着它将来正在牌桌上的去留。

2023年第四序度,叮咚买菜总营收49.93亿元,较2022年同期62.01亿元相比下滑19.5%。从整年数据来看,其2023年199.71亿元的营收,以及2022整年242.21亿元的营收同比下滑了17.55%。

随同营收下滑,叮咚买菜也正在继续缩减老本用度。

市场体量与营业规模的缩减的后果就是业务收入的降落。2023年第四序度,叮咚买菜的总经营老本以及收入约为50.3亿元,较2022年同期的61.55亿元降落了18.3%。此中,除了发卖营销开销老本较上年略有增进外,商品发卖、如约、产物研发用度都呈降落趋向。2023整年,叮咚买菜的业务收入共计61.95亿元,绝对于其2021年104.15亿元降落了40.52%。

这所有始自2年前开创人梁昌霖的策略调整——2021年6月,梁昌霖正在上市敲钟时示意,红利并不是当下指标,公司要谋求更年夜的市场规模。

可风波渐变的资源以及生产市场很快让指标失。于是梁昌霖将公司的策略重点从“规模优先”调整为“效率优先”,放下狼子野心的前置仓幅员,从零星的二三线都会退回到华东市场,开端了降本增效之路。

2022年,叮咚买菜开端打消多都会的站点;到了2023年5月,它间接关停东北地域的营业以及100多个站点;比来的2024年1月30日,其还陆续撤掉了位于广深地域的38个站点。

增添老本肯定水平上缩小了叮咚买菜的盈余。倒退策略调整至今,叮咚买菜正在2023年第四序度的净盈余为438.8万元。季度Non—GAAP净利润为1630万元,净利润率为0.3%,延续五个季度完成了红利;2023年整年Non- GAAP净利润为4540万元,完成初次年度红利。

业内将此次发布的数据解读为叮咚买菜“活过去了”——兴许,前置仓买菜的模式是行患上通的。

正在生鲜电商市场的裁汰赛中,叮咚买菜经过降本增效完成的红利失实不容易。但以膨胀营业换来的红利能继续多久?面临强烈竞争,叮咚买菜还能做些甚么?

02

叮咚买菜,摸着逐日优鲜过河

不断以来,生鲜电商都是一门需求重金投入、高老本、高耗损、低毛利的苦生意。2014年,逐日优鲜吃下第一只螃蟹,正在生鲜赛道上独创前置仓模式。它将仓库建正在离生产者更近之处,目的是为了完成极速达的生鲜效劳。

这不扭转生鲜电商自身的倒退难点 ,还象征着仓库房钱、人力、配送等更高额的如约老本——无论若何,生鲜电商前置仓看起来都是更苦,更重,更“两厢情愿”的生意。

但正在彼时,尚无敌手的逐日优鲜是资源市场的骄子,前后拿到百亿元融资,正在纳斯达克敲钟上市,IPO市值一度达到32亿美圆。巅峰期间,逐日优鲜正在天下领有5000个前置仓。

手握高额融资的逐日优鲜,正在那些年不断贯彻以高补贴以及优惠吸引生产者的逻辑,用户时常能领到满39减15的年夜额优惠券。他们心愿经过贴钱来教育市场,造就生产者习气。正在逐日优鲜景色烧钱的同时,前置仓模式被逐步跑通,叮咚买菜也跟了下去。

2019下半年,叮咚买菜的上海日单量、如约效率以及复购率反超逐日优鲜,一贯习气用钱处理市场与敌手的逐日优鲜,却过早挥霍尽了资源的奉送,正在这时候开端呈现现金流压力。

2020年,本来增进乏力的生鲜电商迎来又一次转折。这年,不只是前置仓模式,社区团购等业态也备受资源青眼。京东的小美优选、滴滴的橙心优选、国美的美+生鲜、拼多多的多多买菜等前后上线。本该加一把柴的逐日优鲜,却正在这时候顾此失彼。

几番测验考试后。终极,它仍是倒正在了本人惯有的烧钱怪圈中:正在多轮的补贴流动后,它没能养成出真正吸引生产者的特质,补贴一停,单量立即下滑。

公司开端裁人,给供给商的结款周期愈来愈长,这场资源独特塑造出的幻影泡沫终极正在2022年7月幻灭。昔时说“生鲜批发就是撅着屁股捡钢镚,要畏敬每一一分钱”的逐日优鲜,正在一片哗然中有些狼狈。

这样的命运正在许多生鲜电商身上重演,叮咚买菜也一样涉过扩张与盈余的深渊,趔趄上岸。人们纷繁谈论:“下一个,兴许就轮到叮咚买菜了。”不后人持续领跑,只能复盘那些黯淡的结局,找到生活上来的方法。手握命运预言的叮咚买菜,从2022年开端踊跃应变,调整经营战略。

从财报数据以及旧事意向中均可辨出,叮咚买菜最早做的是收敛野心,陆续裁撤多地营业,晋升效率。这不只仅是出于缩减老本的考量,也是面临社区团购片面着花的以退为进:

社区团购能够餍足生产者没有那末急需的、多品类、高价的生产需要,这以及生存节拍较慢、对价钱更敏感的三四线生产者愈加契合;前置仓模式正在一二线都会更有劣势——这些生产者生存节拍快,来不迭去逛菜市场,生产才能较强,对价钱没有敏感,也曾经构成线上订购的习气。

经验两年裁撤,今朝,叮咚买菜正在天下25个都会守旧效劳,尤为集中正在华东地域。这以及今朝业内普遍的看法相契合——“想要做好前置仓,需求晋升定单密度,做高客单价。”以行业黑马朴朴买菜为例,其至今只正在7座都会经营,此中正在福州市场的浸透率超越70%,日均定单量远超偕行,业绩傲人。

以守为攻的思绪是正确的。

从财报数据来看,叮咚买菜华东市场2023年的GMV的确完成了年复合10%的增进、江浙地域GMV以及定单量都有同比8%以上的增进。以及该地域业绩同步增进的,另有叮咚买菜正在2023整年的客单价已达72.1元,相比2021年增进23%。数据间,营业增进的心愿正在闪动。

除了了裁撤营业,叮咚买菜还正在品牌以及商品上集思广益——它在从一家专一生鲜的电商转型为食物公司,拓展预制菜以及自有品牌商品。

2022年,叮咚买菜就成立了预制菜事业部作为公司一级部门。正在2023年四序度,叮咚买菜以预制菜为主的自有品牌产物初次超越了总GMV的20%,预制菜、猪肉、豆制品三个品类整年全体的GMV浸透率超越50%,此中,非生鲜自有品牌产物占非生鲜总GMV的34.3%,较2022年同期增进7.7%。

正在叮咚买菜众预制菜自有品牌里,最有代表性的“蔡长青”整年GMV达到8.4亿元,同比增进43%;米面制品自有品牌“良芯匠人”的月均复购率靠近四成。

踩着逐日优鲜的前置仓模式走到明天,叮咚买菜不再效仿烧钱换增进的思绪,而是靠着降本增效、拓展商品品类的门路,撑出了一些利润空间。

开创人梁昌霖曾正在采访中说,要放掉薅羊毛的用户,找到真正对生存质量有谋求的那些人,用好商品完成复购,置信生产晋级。

不外,思考到叮咚买菜以膨胀换利润,还面对生鲜电商独特涌入自有品牌、预制菜的市场环境,其商品力能否能带来长足的效益,还要画一个未完待续的问号。

03

短时间降本无效,长时间则需求拿出新的增进点

2023年,多家生鲜电商与线下批发商超的举措频仍。京东正在北京重启生鲜前置仓电商,为京东生鲜、京东抵家提供生鲜物流;阿里则将定位社区电商的淘菜菜与立地批发淘鲜达兼并,晋级为淘宝买菜,并正在淘宝APP首页上线入口,将电商流量引向生鲜与立地批发畛域;美团买菜正在华东地域继续拓城,入驻姑苏、杭州等地,并将买菜营业更名小象超市,提出“没有止买菜”的标语,从生鲜转型超市批发,鼎力倒退自有品类。巨头带着流量入场,营业囊括巨细都会,特地是进驻苏杭的美团,对刚正在华东地域获得肯定业绩的叮咚买菜来讲,要挟日趋严厉。除了平台意向外,盒马也开展扣头化改革,以及山姆正在自有品类、价钱上抢夺生产者;物美、永辉、年夜润发等具备丰厚SKU以及成熟供给链的线下批发商超也正致力跟上立地批发的趋向,洞开线上入口。生鲜电商在向更全品类、更具时效、更具共同性的路线上倒退,叮咚买菜的敌手愈来愈多,这再也不是一场经过缩减老本就能够获胜的较量。放眼望去,叮咚买菜因其前置仓无限,无奈凑齐足够的SKU来打“全品类”牌,这也并不是叮咚买菜最善于的赛道。不外适外地拓展品类,能够晋升客单价、摊薄定单老本,进步利润率,补偿它正在生鲜品类上的耗损——这就要求它能拿出以及山姆、盒马的麻薯、瑞士卷、烤鸡等相匹敌的经典产物,正在市场上打出差别。这之后,假如仍然坚持做前置仓模式来确保生产者的立地体验,就更考验其自身的数字化治理才能——能否能依据生产者数据来灵敏抉择产物,治理生鲜与非生鲜品类的库存占比,晋升货物周转率,升高库存蓄积、畅销招致的的耗损危险,以此来进一步拉升利润。如斯看来,自有品牌以及预制菜、仿佛能给叮咚买菜的将来带去不少设想空间。只不外,正在各家都精心打磨本人产物、预制菜赛道开端腾飞时,叮咚买菜还需求给生产者一些只正在这里留上去的理由。生存正在一线都会的小蔚常正在7鲜、盒马、美团买菜与叮咚买菜之间跳转生产。作为叮咚买菜前置仓模式的指标用户,正在叮咚买菜上,她最常买的没有是菜,而是一样平常鲜花:“叮咚的花绝对来讲起送价较低,质量更好,更廉价。”但正在其余品类生产上,她对平台的抉择就随便不少。这是生鲜电商生产场景的一个切片 ,也对叮咚买菜的将来倒退提出了应战:正在乱用诱人眼的生鲜品类、价钱、平台入口中,若何将生鲜农产物的品质规范化、品牌化?若何为生产者带来愈加无可代替的优质商品?又若何正在高价心智以外,协助生产者正在与日俱增的复购中,逐渐建设对品牌、平台的忠实度?又或许,生鲜商品的生产者,真的存正在对平台以及品牌的忠实度吗?无论若何,“生活上去”是一个没有错的新残局。守住本人的阵地,再也不自觉扩张,辞别“年夜而亏”,化身“小而美”,正在年夜厂的夹攻下,至多是个没有坏的终局。

点赞 0

点赞 0 好文章,需求你的激励

7小时前 更新至第11期

7小时前 更新至第11期  3天前 更新至第273期

3天前 更新至第273期  1周前 更新至第75期

1周前 更新至第75期

扫码存眷Foodaily逐日食物大众号

扫码存眷Foodaily逐日食物大众号  关上微信扫一扫分享以后页面 Foodaily逐日食物

关上微信扫一扫分享以后页面 Foodaily逐日食物 对于咱们

联络咱们

退出咱们

应用协定

免责申明

相干链接Foodaily逐日食物翻新展览会

iSEE AWARD

FBIC翻新社

Foodaily逐日食物 iSEE AWARD

© Copyright 2009-2023 Foodaily All rights reserved

苏ICP备18052546号-2

-龙珠体育

湖北,武汉市,武昌区,珞喻路310号

湖北,武汉市,武昌区,珞喻路310号